ページの本文です。

更新日付:2020年10月26日 / ページ番号:C055868

配偶者控除・配偶者特別控除の見直し(令和元年度分)

配偶者控除・配偶者特別控除の見直し

就業調整をめぐる喫緊の課題に対応するため、配偶者控除及び配偶者特別控除が見直されました(令和元年度個人住民税から適用)。所得税においても同趣旨の見直しが行われ、平成30年分から適用されています(※)。

※ 所得税における見直しの内容については、国税庁ホームページ(こちら)をご覧ください。

改正の概要

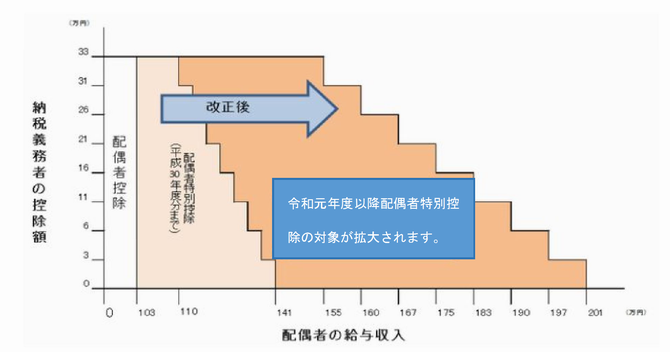

1.配偶者特別控除における配偶者の合計所得金額の拡大

配偶者特別控除の対象者について、配偶者の合計所得金額76万円未満(給与収入が141万円未満)から合計所得金額123万円以下(201万6千円未満)に拡大されました。

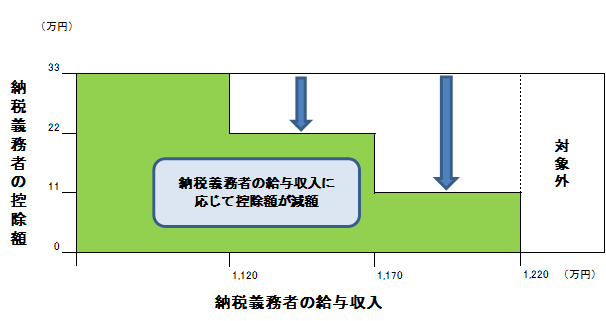

2.配偶者控除・配偶者特別控除における納税義務者の所得制限

配偶者控除・配偶者特別控除において、納税義務者自身に所得制限が設けられました。

納税義務者の合計所得金額900万円(給与収入が1,120万円)を超えたときから控除額が段階的に減少し、合計所得金額1,000万円(給与収入1,220万円)を超えると、控除対象外となります。

3.定義の変更

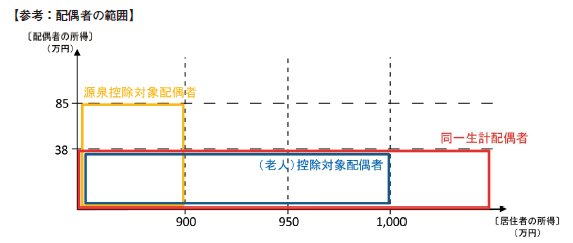

これまで控除対象配偶者とされていた合計所得金額が38万円(給与所得だけの場合の給与等の収入金額が103万円)以下の方の定義などが変わりました。

|

項目 |

内容 |

|---|---|

|

同一生計配偶者 |

納税義務者と生計を一にする配偶者(青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。以下同様です。)で、合計所得金額が38万円(給与所得だけの場合の給与等の収入金額が103万円)以下の人をいいます。 |

|

控除対象配偶者 |

同一生計配偶者のうち、合計所得金額が1,000万円(給与所得だけの場合の給与等の収入金額が1,220万円)以下である納税義務者の配偶者をいいます。 |

|

源泉控除対象 配偶者 |

納税義務者(合計所得金額が900万円(給与所得だけの場合の給与等の収入金額が1,120万円)以下の人に限ります。)と生計を一にする配偶者で、合計所得金額85万円(給与所得だけの場合の給与等の収入金額が150万円)以下の人をいいます。 |

改正による影響

1.改正後の所得額と控除額の対応表は以下のとおりです。

改正後の所得と控除額対応表(単位:円)

|

生計を一に する配偶者の所得金額 |

左記に対応する、給与所得だけの場合の配偶者の給与収入金額 |

納税義務者本人の合計所得金額 (給与所得だけの場合の上記に対応する給与収入金額) |

|||||

|---|---|---|---|---|---|---|---|

|

900万以下 (1,120万以下) |

900万超 950万以下 (1,120万超 1,170万以下) |

950万超 1000万以下(1,170万超 1,220万以下) |

1,000万超 (1,220万超) |

||||

| 配偶者控除 | 38万以下 | 103万以下 | 70歳未満 | 33万 | 22万 | 11万 | 対象外 |

| 70歳以上 | 38万 | 26万 | 13万 | ||||

| 配偶者特別控除 |

38万超 90万以下 |

103万超 155万以下 |

33万 | 22万 | 11万 | ||

|

90万超 95万以下 |

155万超 160万以下 |

31万 | 21万 | 11万 | |||

|

95万超 100万以下 |

160万超 166万8千未満 |

26万 | 18万 | 9万 | |||

|

100万超 105万以下 |

166万8千以上 175万2千未満 |

21万 | 14万 | 7万 | |||

|

105万超 110万以下 |

175万2千以上 183万2千未満 |

16万 | 11万 | 6万 | |||

|

110万超 115万以下 |

183万2千以上 190万4千未満 |

11万 | 8万 | 4万 | |||

|

115万超 120万以下 |

190万4千以上 197万2千未満 |

6万 | 4万 | 2万 | |||

|

120万超 123万以下 |

197万2千以上 201万6千未満 |

3万 | 2万 | 1万 | |||

| 123万超 | 201万6千以上 | 対象外 | |||||

(例)納税義務者の給与収入が500万円、配偶者の給与収入が156万円の場合

⇒ 1.納税義務者の所得金額は、

5,000,000×80%-540,000=3,460,000円

2.配偶者の所得金額は、

1,560,000-650,000=910,000円

(給与収入金額から所得金額への計算については、上の表を参考にしていただくか、所得の種類と所得金額の算出方法をご参照ください。)

【平成30年度分まで】

納税義務者の合計所得金額・・・900万円以下

配偶者の合計所得金額・・・・・90万円超95万円以下

↓

配偶者特別控除は対象外となります。

(平成30年度分までは、配偶者の合計所得金額が76万円以上は対象外のため。)

【平成31年度分から】

納税義務者の合計所得金額・・・900万円以下

配偶者の合計所得金額・・・・・90万円超95万円以下

上の表にあてはめると、令和元年度分は、配偶者特別控除の対象となり、その控除額は31万となります。

注意:なお、この場合配偶者自身の合計所得金額が35万円を超えるので、配偶者自身に市・県民税が課税される可能性があります。

2.改正後の調整控除の対象となる配偶者及び配偶者特別控除における所得税と個人住民税の人的控除額の差は以下のとおりです。

〇配偶者控除(単位:円)

|

所得割の納税義務者の 合計所得金額 |

個人住民税と所得税の控除差 |

||

|---|---|---|---|

|

控除対象配偶者 |

老人控除対象配偶者 |

||

|

現行 |

5万円 |

10万円 |

|

|

改正後 |

900万円以下 900万円超950万円以下 950万円超1,000万円以下 |

5万円 4万円 2万円 |

10万円 6万円 3万円 |

〇配偶者特別控除(単位:円)

|

所得割の納税義務者の 合計所得金額 |

個人住民税と所得税の控除差 |

||

|---|---|---|---|

|

配偶者の合計所得金額 38万円超40万円未満 |

配偶者の合計所得金額 40万円以上45万円未満 |

||

|

現行 |

5万円 |

3万円 |

|

|

改正後 |

900万円以下 900万円超950万円以下 950万円超1,000万円以下 |

5万円 4万円 2万円 |

3万円 2万円 1万円 |

お問い合わせ先

(1)北部市税事務所個人課税課 大宮区役所5階(〒330-8501 大宮区吉敷町1-124-1)

普通徴収第1係(大宮区担当) 電話 048-646-3102

普通徴収第2係(西区・見沼区担当) 電話 048-646-3103

普通徴収第3係(北区・岩槻区担当) 電話 048-646-3104

FAX:048-646-3164

(2)南部市税事務所個人課税課 ときわ会館2階(〒330-0061 浦和区常盤6-4-21)

普通徴収第1係(浦和区担当) 電話 048-829-1386

普通徴収第2係(中央区・緑区担当) 電話 048-829-1387

普通徴収第3係(桜区・南区担当) 電話 048-829-1389

FAX:048-829-6236

関連リンク

この記事についてのお問い合わせ

財政局/税務部/市民税課 管理・企画係

電話番号:048-829-1913 ファックス:048-829-1986