ページの本文です。

更新日付:2025年1月7日 / ページ番号:C112411

令和6年度及び令和7年度個人市民税・県民税における定額減税について

令和6年度税制改正により、賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指すための一時的な措置として、個人の市民税・県民税(以下、「個人住民税」という。)について特別税額控除(以下、「定額減税」という。)が実施されます。

令和7年度に適用される「控除対象配偶者以外の同一生計配偶者」に係る定額減税(ページ内リンク)

令和6年度に適用される定額減税(ページ内リンク)

↓なお、所得税の定額減税についてお調べになりたい方は、国税庁ホームページ「定額減税 特設サイト」 をご覧ください。

令和7年度に適用される「控除対象配偶者以外の同一生計配偶者」に係る定額減税

1.対象者と定額減税額

令和7年度個人住民税に係る合計所得金額が1,000万円超1,805万円以下(給与収入のみの場合、給与収入1,195万円超2,000万円以下に相当)で、市民税・県民税所得割が課税される方のうち、控除対象配偶者以外の同一生計配偶者がいる方について、定額減税額(1万円)が控除されます。

2.実施方法

令和6年度に適用される定額減税

1.対象者

令和6年度個人住民税に係る合計所得金額が1,805 万円以下(給与収入のみの場合、給与収入2,000万円以下に相当 ) の方

※均等割のみ課税される方は定額減税の対象外となります。

2.定額減税額の算出方法

個人住民税の税額控除後の所得割額から、以下の金額を控除します。

(控除額がその方の所得割額を超える場合は所得割額が限度となります。)

(1)本人 1万円

(2)控除対象配偶者(国外居住者を除く)または扶養親族(国外居住者を除く) 1人につき1万円

例:納税者、控除対象配偶者、扶養の子供2人の場合の定額減税額

1万円(本人)+3人×1万円=4万円

3.定額減税額の確認方法

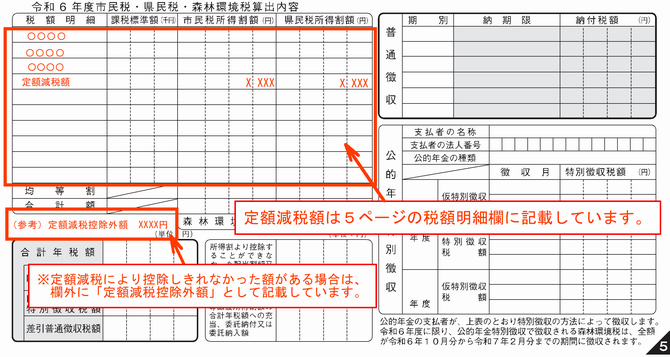

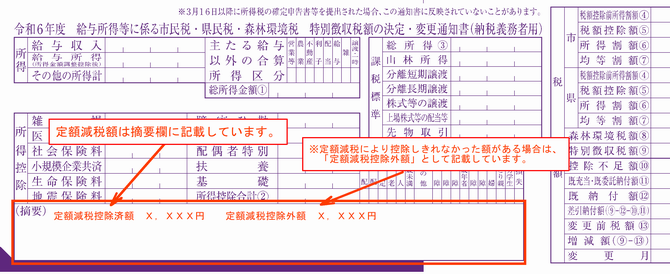

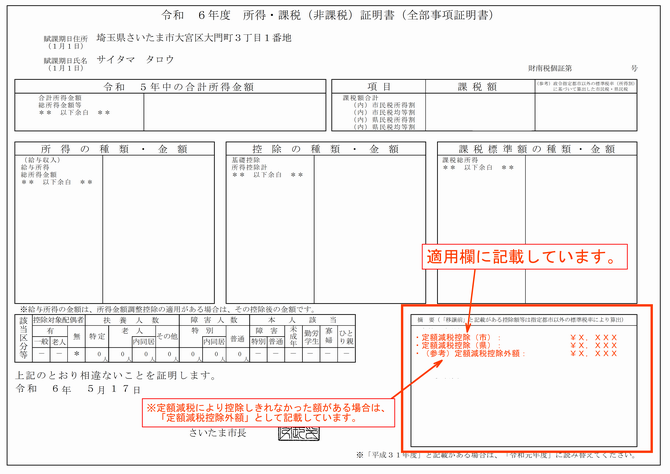

定額減税額は個人住民税の各種通知書または証明書において記載されます。

(1)通知書

〇普通徴収または公的年金からの特別徴収の場合

「令和6年度 市民税・県民税・森林環境税 税額決定納税通知書」

〇給与からの特別徴収の場合

「令和6年度 給与所得等に係る市民税・県民税・森林環境税 特別徴収税額の決定・変更通知書(納税義務者用)」

※通知時期については従来から変更はありません。

(2)証明書

所得・課税(非課税)証明書(全部事項または一部事項)

※交付開始時期については従来から変更はありません。

4.定額減税の実施方法

※定額減税の対象とならない方は、従来と変更はありません。

※年度途中に税額または徴収方法に変更が生じる場合、複数の徴収方法が適用される場合等については、

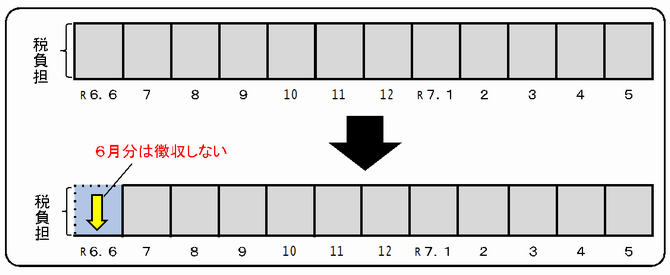

(1)給与から個人住民税が差し引かれる方(給与特別徴収)

令和6年6月分は徴収せずに、定額減税後の税額を令和6年7月分から令和7年5月分の11か月に分割して徴収します。

以下、イメージ図

※減税により所得割額が0円となる場合は、令和6年7月分に均等割額をまとめて徴収します。

※定額減税の対象とならない方は、従来のとおり、令和6年6月分から徴収します。

(2)公的年金から個人住民税が差し引かれる方(年金特別徴収)

定額減税前の税額をもとに算出した令和6年10月分の特別徴収税額から控除し、

控除しきれない場合は令和6年12月分以降の特別徴収税額から、順次控除します。

以下、イメージ図

※令和6年度から新たに年金特別徴収が開始される場合は、第1期分(令和6年6月分)および

第2期分(令和6年8月分)は普通徴収の方法による控除を実施し、控除しきれない場合は、

令和6年10月分以降の特別徴収税額から、順次控除します。

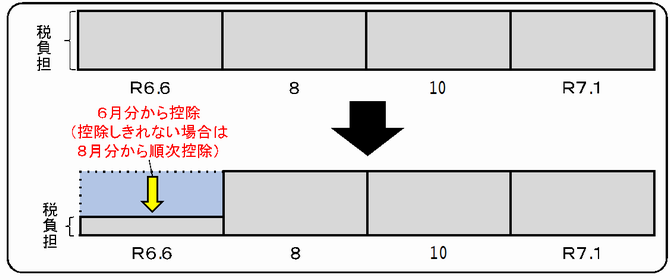

(3)納付書または口座振替でお支払いいただく方(普通徴収)

定額減税前の税額をもとに算出した第1期分(令和6年6月分)の税額から控除し、第1期分から控除しきれない場合は、

第2期分(令和6年8月分)以降の税額から、順次控除します。

以下、イメージ図

5.その他注意事項

(1)次の算定の基礎となる令和6年度分の所得割額は定額減税前の所得割額で計算を行うため、定額減税の影響はありません。

・ふるさと納税の特例控除額の控除限度額

・年金特別徴収において翌年度仮徴収が発生する場合の税額(令和7年4月、6月、8月)

(2)定額減税や給付金をかたった詐欺にご注意ください。

・さいたま市や国税庁(国税局、税務署を含みます)から、ATMなどの操作をお願いすることはありません。

・さいたま市や国税庁(国税局、税務署を含みます)から、定額減税や給付のために個人情報(銀行の口座番号や暗証番号など)をメールや電話でお聞きすることはありません。

定額減税や給付金をかたった不審な電話やメールにご注意ください(PDF形式)

定額減税や給付金をかたった不審な電話やメールにご注意ください(PDF形式)

お問い合わせ先

|

担当課 |

担当区 |

電話番号 |

ファックス |

お問い合わせ フォーム |

|---|---|---|---|---|

|

北部市税事務所 個人課税課 (大宮区役所5階) |

大宮区 |

普通徴収第1係 |

048-646-3164 |

|

|

西区 見沼区 |

普通徴収第2係 |

|||

|

北区 岩槻区 |

普通徴収第3係 |

|||

|

南部市税事務所 個人課税課 (さいたま市役所隣 ときわ会館2階) |

浦和区 |

普通徴収第1係 |

048-829-6236 |

|

|

中央区 緑区 |

普通徴収第2係 |

|||

|

桜区 南区 |

普通徴収第3係 |

|||

|

北部市税事務所 法人課税課 (大宮区役所5階) |

全区 |

特別徴収係 |

048-646-3164 |

この記事についてのお問い合わせ

財政局/税務部/市民税課 管理・企画係

電話番号:048-829-1913 ファックス:048-829-1986