- トップページ >

- 事業者向けの情報 >

- 税金 >

- 個人市民税・県民税 >

- 給与からの特別徴収制度について >

- 特別徴収とは

ページの本文です。

更新日付:2025年9月1日 / ページ番号:C002782

特別徴収とは

特別徴収とは

個人市民税・県民税・森林環境税(以下「市民税等」という。)の特別徴収とは、事業者(給与支払者)が給与の支払いを受ける従業員(納税義務者)から、毎月給与を支払う際に市民税等の月割額を徴収し納入する制度です。

所得税の源泉徴収義務がある事業者は、すべての従業員の市民税等を特別徴収することが法律により義務づけられています。(地方税法第41条、同第321条の3)

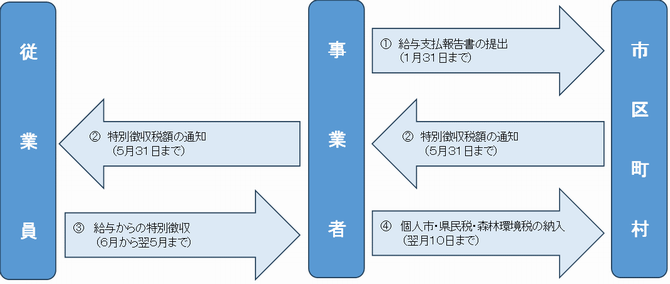

特別徴収の基本的な流れ

1.事業者が、1月31日までに給与支払報告書を提出します。

2.さいたま市が、毎年5月末までに事業者あてに特別徴収税額の決定通知書(特別徴収義務者用・納税義務者用)を送付します。

3.事業者が、従業員の毎月の給与から市民税等を徴収します。

4.事業者が徴収した市民税等を給与支払い日の翌月10日までに納入します。

参考資料

1. 総務省作成チラシ(事業主の皆さん 個人住民税は特別徴収で納めましょう)

事業主の皆さん 個人住民税は特別徴収で納めましょう(PDF形式 1582キロバイト)

事業主の皆さん 個人住民税は特別徴収で納めましょう(PDF形式 1582キロバイト)

2. 埼玉県作成(個人住民税(市町村民税・県民税)特別徴収の事務手引き)

個人住民税(市町村民税・県民税)特別徴収の事務手引き(PDF形式 2928キロバイト)

この記事についてのお問い合わせ

財政局/北部市税事務所/法人課税課 特別徴収係

電話番号:048-646-3271 ファックス:048-646-3164